Ukraina w latach 2022–2025 zbudowała jeden z najszybciej rosnących ekosystemów dronowych na świecie. Dla producentów materiałów i elementów kompozytowych w Polsce to nie jest „trend medialny”, tylko rynek, który już dziś wymusza skalę, powtarzalność i odporność łańcucha dostaw. Jednocześnie – i to jest klucz dla firm zrzeszonych w Polskim Klastrze Technologii Kompozytowych – okno wejścia nie polega na tym, żeby „produkować drony”, lecz żeby dostarczać to, co drony najbardziej ogranicza: materiały konstrukcyjne, oprzyrządowanie i jakość.

Co mówią zweryfikowane dane o skali i dynamice

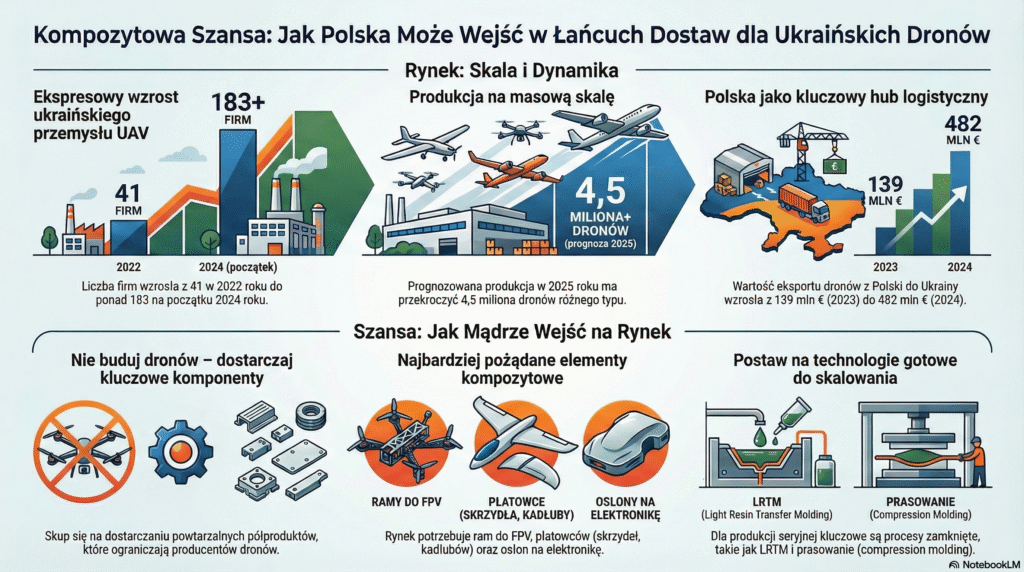

Z analizy OSW (OSW Ośrodek Studiów Wschodnich) wynika, że po wybuchu pełnoskalowej wojny liczba nowych podmiotów w ukraińskim przemyśle lotniczym (w praktyce napędzanym przez UAV) wzrosła z 41 (2022) do 132 (2023) i 183 (2024), a tylko w pierwszych czterech miesiącach 2025 r. zarejestrowano kolejne 107.

OSW podaje także, że w 2024 r. w Ukrainie wyprodukowano ok. 2,2 mln bezzałogowców różnych typów, a w 2025 r. oczekiwano przekroczenia 4,5 mln, z czego ponad 2 mln miały stanowić FPV.

Te wielkości nie są tylko „plakatową ambicją”: stoją za nimi rekordowe alokacje budżetowe i rozwój zamówień instytucjonalnych. Dodatkowo w 2024–2025 ukraińskie MoD deklarowało alokację 104,2 mld UAH na krajowych producentów dronów (kontrakty z 76 wytwórcami). mod.gov.ua

To wszystko ma jedno praktyczne znaczenie dla kompozytów: rynek przechodzi z etapu warsztatowego do etapu przemysłowego, gdzie wygrywa ten, kto dostarcza stabilnie – w krótkich terminach – i potrafi utrzymać parametry.

Dlaczego „Polska” pojawia się w tych łańcuchach dostaw

OSW pokazuje bardzo mocny sygnał logistyczny: w sektorze dronów Polska stała się istotnym kanałem dostaw do Ukrainy. Wartość „eksportu dronów z Polski do Ukrainy” według danych cytowanych przez OSW wzrosła z €139 mln (2023) do €482 mln (2024), a w pierwszych siedmiu miesiącach 2025 r. osiągnęła €422 mln. OSW zastrzega przy tym, że statystyki krajowe rejestrują kraj pochodzenia, natomiast w praktyce część przepływów idzie przez państwa trzecie – ale biznesowo to nadal oznacza, że Polska jest naturalnym miejscem na hub jakościowo-logistyczny (magazynowanie, konfekcjonowanie, kontrola jakości, szybka dostawa).

Zależność od Chin: gdzie jest fakt, a gdzie mit

W obiegu często funkcjonują hasła typu „100% z Chin”. Po weryfikacji: najbardziej „twardy” i ważny dla tematu dronów światłowodowych jest fragment OSW o tym, że istotną barierą pozostaje zależność od chińskich włókien światłowodowych – około 90% dostępnych na rynku pochodzi z Chin.

W przypadku kompozytów węglowych OSW pisze o Chinach jako kluczowym dostawcy komponentów i materiałów konstrukcyjnych (w tym „carbon fibre”), ale nie daje wiarygodnej podstawy do tezy o „100% włókna węglowego z Chin”. OSW Ośrodek Studiów Wschodnich W praktyce dla firm PKTK to dobra wiadomość: nie chodzi o jedną narodowość dostawcy, tylko o to, że odbiorcy chcą dziś krótszych lead time’ów, stabilnych partii i jakości, a nie „najtańszego źródła na świecie”.

Co dokładnie „kompozytowego” sprzedaje się najlepiej do UAV

Jeżeli chcesz wejść w rynek dronowy, nie zaczynaj od najbardziej ryzykownych, niestabilnych projektów. Zacznij od części, które są powtarzalne i mają jasne parametry. Z perspektywy konstrukcji UAV kompozyty występują przede wszystkim jako:

- płyty i elementy nośne (FPV): ramy, wsporniki, mocowania, elementy frezowane CNC z laminatów (często CFRP) – cenione za sztywność i powtarzalność,

- płatowce (fixed-wing): skrzydła, kadłuby, owiewki/osłony, elementy sandwich,

- osłony i kapsuły elektroniki oraz elementy hybrydowe kompozyt + druk 3D (kanały, uchwyty, prowadnice). Produkcja_dronow_Ukraina_kompoz…

Ważna obserwacja z rynku: pojawiają się też próby substytucji materiałowej, w tym przechodzenie na poliuretanowe konstrukcje kadłubów jako odpowiedź na koszt i dostępność CFRP. Przykładem jest opis w PU Magazine, gdzie wskazuje się drona „Cooper” o konstrukcji z PU zamiast carbon-fiber composite. To nie znaczy „koniec CFRP”, tylko konieczność dywersyfikacji oferty: CFRP tam, gdzie liczy się sztywność/masa, i alternatywy tam, gdzie liczy się skala i prostota przetwórstwa.

Drony światłowodowe: dodatkowy „bonus” dla kompozytów, ale też nowe wymagania

W dronach światłowodowych (odpornych na zakłócanie radiowe) rośnie znaczenie integracji mechanicznej szpuli, prowadnic i ochrony kabla. OSW opisuje, że drony światłowodowe są odporne na walkę radioelektroniczną, ale cięższe, mniej manewrowe i z mniejszym ładunkiem – co automatycznie zwiększa presję na redukcję masy i stabilność struktury.

Równolegle materiały branżowe pokazują praktykę produkcyjną: ukraińskie firmy budują takie platformy m.in. na ramach z włókna węglowego, a część komponentów (ramy, szpule) była pozyskiwana z Chin, po czym bywała zastępowana produkcją własną dla poprawy parametrów.

Dla producentów kompozytów to jasny sygnał: warto oferować zestaw „konstrukcja + proces + jakość”, a nie tylko materiał.

Najlepsze, tanie i powtarzalne technologie dla elementów kadłuba

W realnej produkcji UAV liczą się: takt, powtarzalność masy/grubości oraz łatwość skalowania. Dlatego warto myśleć etapowo:

Na prototypy i krótkie serie sprawdzają się procesy niskiej bariery wejścia: infuzja próżniowa (VARTM) i warianty zamkniętego formowania (np. LRTM), a dla skorup kadłuba, paneli i elementów sandwich również compression molding (prasowanie).

Gdy geometria się stabilizuje, a wolumen rośnie, najlepszą drogą do taniej powtarzalności są procesy zamknięto-formowe i/lub prasowe:

- LRTM jako „most” do produkcji seryjnej (lepsza powtarzalność i obustronna jakość powierzchni),

- compression molding (prasowanie) – szczególnie tam, gdzie element ma stały kształt i ma się „produkować codziennie”,

- oraz hybrydy procesowe, gdzie kompozyt nośny łączy się z elementami wtryskowymi lub drukiem 3D do integracji funkcji.

Warto podkreślić jeszcze jedną rzecz: wąskim gardłem bywają nie same procesy, tylko oprzyrządowanie. Dlatego szybkie formy i wkładki (CNC + druk 3D insertów, formy modułowe) potrafią być równie ważne jak wybór żywicy.

DOT-Chain Defence i formalizacja zakupów: jakość zaczyna być walutą

Ukraina uruchomiła DOT-Chain Defence (artykuł ukaże się jutro) jako cyfrowy marketplace zakupów dla jednostek – OSW opisuje start platformy w czerwcu 2025 r., a ukraińskie MoD komunikuje ją jako system przyspieszający zamawianie i dostawy. Dla firm PKTK oznacza to prostą zmianę reguł gry: rośnie znaczenie traceability, dokumentacji partii i powtarzalnych standardów, bo przy skali i instytucjonalnych zakupach „ładny produkt” nie wystarcza.

Podsumowanie: wartość PKTK to „industrializacja kompozytów” dla UAV

Zweryfikowane dane wskazują na ogromną skalę i szybkie dojrzewanie rynku dronowego w Ukrainie, przy jednoczesnej wrażliwości łańcucha dostaw na komponenty krytyczne i import (w tym silną zależność od Chin w obszarze włókien światłowodowych). Dla producentów kompozytów zrzeszonych w PKTK największa szansa nie leży w pojedynczych, „heroicznych” kontraktach, tylko w systemowym wejściu w łańcuch wartości: powtarzalne półprodukty i elementy, szybkie oprzyrządowanie oraz jakość z traceability. To są dokładnie te obszary, w których Polska ma kompetencje i może budować przewagę.