Przegląd rynku

Przewiduje się, że rynek materiałów kompozytowych uzyska skumulowany roczny wskaźnik wzrostu (ang. compound annual growth rate, CAGR) na poziomie ponad 5% w prognozowanym okresie (2021-2026).

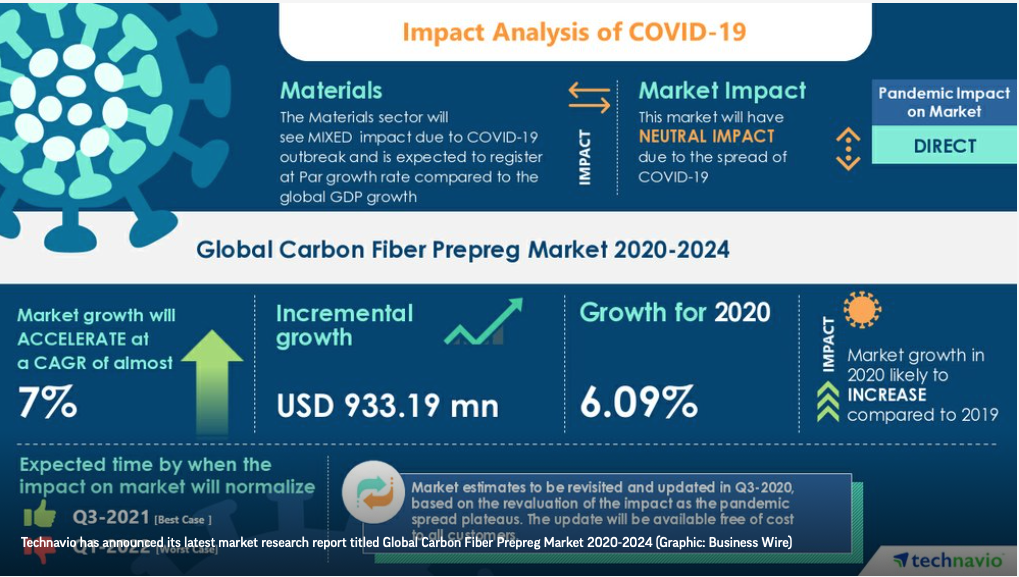

Rynek został mocno dotknięty przez COVID-19 w 2020 roku. Ze względu na pandemiczny scenariusz, kilka krajów na całym świecie zostało całkowicie zamkniętych, aby ograniczyć rozprzestrzenianie się wirusa. Działalność produkcyjna i prace budowlane zostały wstrzymane ze względu na zakłócenia w łańcuchu dostaw i niedobory siły roboczej lub jako środek ochronny w celu powstrzymania rozprzestrzeniania się wirusa, co negatywnie wpłynęło na rynek. Oczekuje się jednak, że warunki te ulegną poprawie od 2021 roku, co przywróci trajektorię wzrostu badanego rynku, przynosząc mu dalsze korzyści w okresie objętym prognozą.

W perspektywie krótkoterminowej postęp technologiczny w dziedzinie materiałoznawstwa i rosnące wykorzystanie kompozytów w przemyśle lotniczym i obronnym napędzają wzrost rynku.

Z drugiej strony, negatywny wpływ pandemii COVID-19 i wysokie koszty materiałów kompozytowych hamują wzrost badanego rynku.

Ameryka Północna stanowi największy udział w rynku i oczekuje się jednak, że Azja i Pacyfik zarejestrują najwyższy wskaźnik wzrostu w prognozowanym okresie.

Kluczowe trendy rynkowe

Włókna węglowe odnotowują największy wzrost w porównaniu do innych segmentów.

W ciągu ostatnich lat nastąpiło wiele zmian w obszarach zastosowań włókien węglowych. Zastosowania w przemyśle lotniczym i obronnym znacznie się rozwinęły i są obecnie największymi konsumentami włókien węglowych.

Obecnie przemysł lotniczy i obronny znajduje się w „supercyklu”, głównie z powodu ogromnych zamówień, które mogą napędzać produkcję w przemyśle w ciągu następnej dekady, zwiększając tym samym popyt na włókna węglowe w okresie objętym prognozą.

Według Boeing Commercial Market Outlook 2020-2039, w latach 2020-2039 spodziewane jest dostarczenie 43 110 samolotów. Z tego 2 430 sztuk samolotów regionalnych, 32 270 sztuk samolotów jednomiejscowych, 7 480 sztuk samolotów szerokokadłubowych i 930 sztuk frachtowców.

Segment motoryzacyjny ma coraz większą obsesję na punkcie wykorzystania włókien węglowych i w ciągu ostatnich lat znacząco wzrósł. Wynika to głównie z czynników związanych z redukcją emisji CO2, lekkimi konstrukcjami i e-mobilnością.

Pomimo zachęcającego okresu wzrostu w sektorze motoryzacyjnym w ciągu ostatniej dekady, w ostatnich latach tempo to uległo spowolnieniu. Sprzedaż i produkcja nowych pojazdów spada w różnych częściach świata, w tym w Europie, w regionie Azji i Pacyfiku oraz w Stanach Zjednoczonych. Wpłynęło to na wcześniej rosnącą produkcję motoryzacyjną w większości krajów. Zmieniają się modele biznesowe, rynki i krajobraz konkurencyjny, co może mieć wpływ na popyt na włókna węglowe w tym sektorze.

Zgodnie z danymi OICA, globalna produkcja motoryzacyjna spadła o około 5% i osiągnęła 91,78 milionów USD w 2019 roku. Trend spadkowy utrzymał się w 2020 osiągnął poziom 77,62 miliona USD. Ogromny spadek w 2020 r. był spowodowany wpływem COVID-19.

Jednak wraz z rosnącymi obawami związanymi z zanieczyszczeniem środowiska przez pojazdy spalinowe, oczekuje się, że produkcja pojazdów elektrycznych nabierze tempa w ciągu najbliższych pięciu lat. To prawdopodobnie będzie napędzać popyt na włókno węglowe, a w konsekwencji napędzać rynek materiałów kompozytowych w prognozowanym okresie.

Według IEA, w 2030 roku globalna sprzedaż pojazdów elektrycznych ma osiągnąć 125 milionów sztuk według scenariusza New Policies Scenario (z wyłączeniem pojazdów dwu- i trzykołowych). W scenariuszu EV30@30, w 2030 roku, około 70% sprzedaży pojazdów w Chinach ma być pojazdami elektrycznymi. Również połowa pojazdów sprzedawanych w Europie to pojazdy elektryczne, 37% w Japonii, 30% w Kanadzie i Stanach Zjednoczonych oraz 29% w Indiach.W związku z tym, ze względu na wyżej wymienione czynniki, oczekuje się, że w okresie objętym prognozą włókno węglowe odnotuje najwyższy wskaźnik wzrostu.