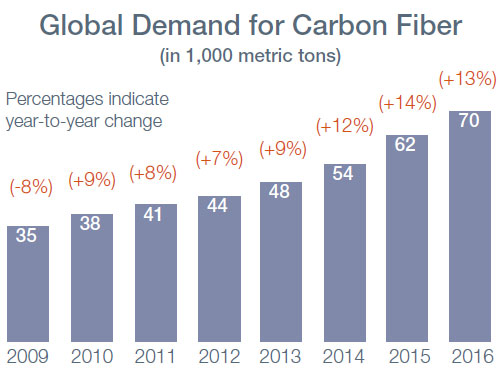

W 2016 roku globalny popyt na włókna węglowe wzrastał w szybkim tempie osiągając poziom ok. 12 procent czyli ok. 70.000 ton, zgodnym ze średnim tempem wzrostu rynku z ostatnich dwóch lat. W ciągu ostatnich 6-7 lat, szacunkowe tempo wzrostu wynosiło średnio 10 procent. Nikogo nie dziwi, że główną siłą napędową jest przemysł lotniczy, energetyka wiatrowa oraz nowe aplikacje w przemyśle samochodowym.

W zależności od analizy prognozy popytu, rynki te mają zapotrzebowanie na włókno węglowe na poziomie 35.000 a 45.000 ton rocznie, rozłożone równomiernie na każdą branże. Wzrost przewidywany jest również w takich branżach jak budownictwo, ponieważ istniejąca infrastruktura nie tylko w USA ale i na całym świecie wymaga gruntownej modernizacji lub naprawy. Na rynku jest również obserwowany duży wzrost popytu na zbiorniki ciśnieniowe przeznaczone do sprężonego gazu ziemnego (CNG), zarówno jako zbiorniki dla pojazdów, jako pojemniki do transportu gazu, ale również jako zbiorniki wodoru do zasilania ogniw paliwowych. Wraz z rozwojem technologii produkcji zbiorników ciśnieniowych CFRP ich cena spada i takie rozwiązania są i nadal będą atrakcyjne nawet gdy cena energii będzie spadać.

W przypadku branży samochodowej, każdy jej segment będzie się charakteryzował stałym wzrostem w ciągu najbliższych 5-10 lat. Oczywiście, BMW już dawno ruszyło z produkcją modeli i3/i8, ale również zaplanowało wprowadzenie struktur na bazie włókna węglowego do nowych modelach serii 7. Dodatkowo, panujące obecnie trendy rozwoju pojazdów elektrycznych zwiększają popyt, ponieważ producenci tych samochodów mocno rywalizują, a w celu uatrakcyjnienia swojej oferty starając się ciągle zwiększać zasięg produkowanych samochodów, co bezpośrednio związane jest z ich masą.

Ponadto, kolejnym wyzwaniem będą pojazdy autonomiczne, nie tylko osobowe, ale również ciężarowe i autobusy.

Prognozowane stałe tempo wzrostu rynku włókna węglowego na poziomie 8 procent, zaowocuje wzrostem popytu do poziomu 125.000 ton w 2025 roku. Jest to więcej niż podwojenie poziomu produkcji włókna węglowego z 2015 roku, która wynosiła 62.000 ton.

Istnieje również szereg scenariuszy w segmencie rynku motoryzacyjnego, które mogą mieć znaczący dalszy wpływ na zwiększenie produkcji włókna węglowego.

Prognozuje się również, że branża automotive może rosnąć znacznie szybciej i zwiększy się nawet trzy- / cztero- krotnie do 2025 roku, ze względu na konieczność obniżenia masy pojazdów. Jednak prawdopodobnie będzie to raczej wymiana poszczególnych elementów stalowych na kompozytowe, a nie wytwarzanie całych pojazdów z kompozytów jak to miało już miejsce np. w przypadku BMW i3.

Szacunki dotyczące wykorzystania mocy produkcyjnych w wytwarzaniu włókna węglowego są bardzo zróżnicowane i niektóre opracowania informują nawet o nadwyżce mocy produkcyjnej pomiędzy 40 a 100 procent. Pomimo wszystko, wiele firm infestuje w nowe fabryki powiększając swoje zdolności produkcyjne, prawdopodobnie oczekując na zwiększenie popytu.

Source: CarbConsult GmbH

Jednak jak wiadomo, zazwyczaj pionierzy rynku, często stają się liderami swojej branży i osiągają tzw. przywództwo technologiczne wygrywając z konkurencją dzięki zapewnieniu źródła dostaw.

Podsumowując, przemysł włókna węglowego rozwija się w sposób dynamiczny, w bardzo szybkim tempie.