Komponenty kompozytowe wykorzystywane są zarówno w konstrukcjach wewnętrznych jak i zewnętrznych konstrukcji lotniczych. Te wewnętrzne (secondary structures) obejmują elementy kabiny, takie jak deski podłogowe, pojemniki na bagaż, wózki, sufity, panele ścienne, fotele i inne konstrukcje. Jednak to zewnętrzne zastosowania (primary structures) stanowią główny rynek materiałów kompozytowych stosowanych w lotnictwie i w rozwiązaniach kosmicznych. Obecnie istnieje duże zapotrzebowanie na kompozyty z włókna węglowego w strukturach lotniczych ze względu na ich niewielką wagę i ogromną wytrzymałość pozwalającą na znaczną oszczędność paliwa, lepsze osiągi, łatwiejszy serwis dzięki redukcji liczby elementów. Wyżej wymienione czynniki są kluczowe, które głównie są odpowiedzialnymi za wzrost globalnego rynku materiałów kompozytowych w przemyśle lotniczym i kosmicznym.

Przewiduje się, że rynek materiałów kompozytowych w przemyśle lotniczym osiągnie 32,35 mld USD w 2021 r. przy CAGR 8,95% (skumulowany roczny wskaźnik wzrostu). Obniżenie masy oraz wzrost zapotrzebowania na wysokowytrzymałe kompozyty jest spowodowane głównie nowymi normami regulującymi wymagającymi stosowanie nowych lekkich struktur obniżających w efekcie spalanie.

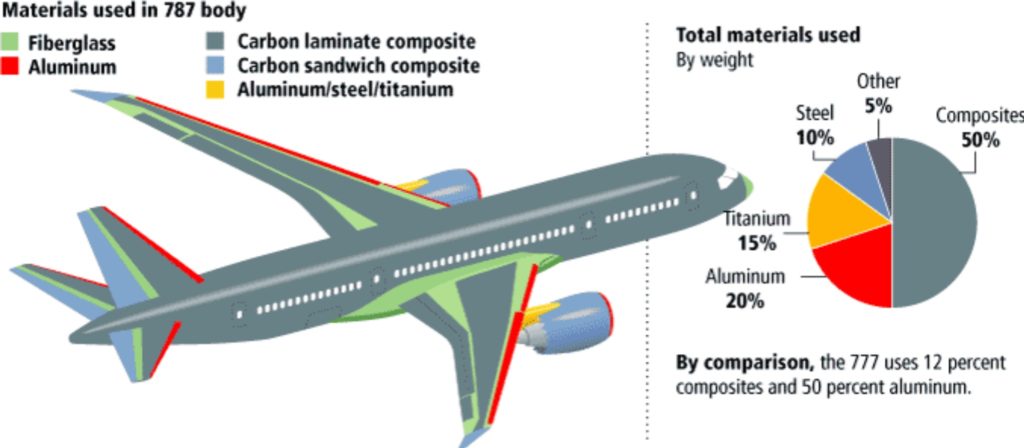

Kompozyty z włókna węglowego mają największy udział w rynku lotniczym i kosmicznym i jest duża szansa, że jeszcze się zwiększy.

Najwięksi komercyjni producenci samolotów jak Airbus i Boeing już sprzedają najnowsze swoje samoloty pasażerskie, z dużym udziałem elementów kompozytowych w swoich strukturach, co powoduje wzrost zapotrzebowania na samo włókno węglowe, jak również na gotowe kompozyty. Ponadto oczekuje się, że kończące się właśnie projekty lotnicze, obniżenie kosztów surowców stosowanych do produkcji włókna węglowego, dodatkowo zwiększą zapotrzebowanie na kompozyty z włókna węglowego do 2021 r. Przewiduje się również, że w kolejnych wersjach samolotów będzie jeszcze większy udział kompozytów zarówno w strukturach nośnych, jak również w wyposażeniu wnętrz.

Oczywiście największy udział w rynku materiałów kompozytowych dla przemysłu lotniczego ma Ameryka Północna, głównie ze względu na obecność dużej liczby producentów materiałów kompozytowych oraz wprowadzanych przepisów wymagających od lini lotniczych wykorzystywania samolotów przyjaznych dla środowiska. Obecnie producenci kompozytów dla lotnictwa Ameryki Północnej koncentrują się na zwiększaniu zdolności produkcyjnych w celu zaspokojenia dużego zapotrzebowania producentów samolotów. Na przykład firma Toray Industries, Inc. powiększyła zakład produkcyjny włókien węglowych i prepregów w Stanach Zjednoczonych, aby zagwarantować stabilną dostawę do produkcji samolotów Boeing 787. Co więcej, udział firm amerykańskich w ryku kompozytów w prognozowanym okresie ma jeszcze wzrosnąć ze względu na niskie stopy procentowe i stabilną gospodarkę, powiększenie budżetu przeznaczonego na obronność, wzrost dostaw nowych samolotów oraz wymianę starych samolotów na bardziej zaawansowane.

Głównymi graczami światowego rynku materiałów kompozytowych są Royal Ten Cate (Holandia), Toray Industries, Ltd. (Japonia), Teijin Ltd. (Japonia), Hexcel Corporation (U.S.), Grupa Solvay (Belgia) i inne.