Od 1960 roku, przemył kompozytów USA wzrósł 25-krotnie, podczas gdy przemysł stalowy wzrósł jedynie o 1,5 krotnie, a przemysł aluminiowy jest od niego trzy razy większy, jak doniosła firma Lucintel specjalizująca się w badaniu rynku. To dobra wiadomość dla branży kompozytów, ale żeby zrozumieć dokładnie jak dokładnie wygląda sytuacja – należy przeanalizować wszystkie sektory przemysłu kompozytowego, zrealizowane przez magazyn Composites Manufacturing.

Rynek kompozytów bazujący na włóknie szklanym

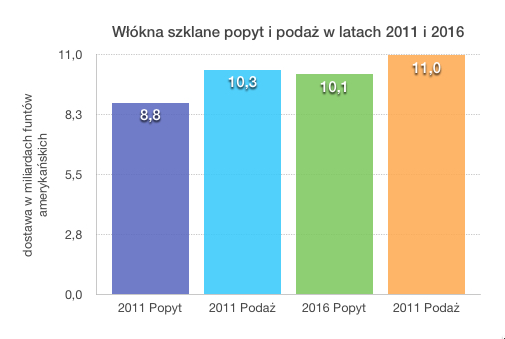

W 2016 roku, na rynku materiałów kompozytowych USA wzrósł o 3,7 procent, i osiągnął wartość 8 mld dolarów. Oczekuje się, że osiągnie on 10,6 mld dolarów w 2022 roku, z roczną stopą wzrostu (CAGR) 4,9 procenta. Głównymi siłami napędowymi rynku jest zwiększenie popytu na lekkie i oszczędne pojazdy samochodowe, budownictwo, modernizacja istniejącej infrastruktury i zwiększone zapotrzebowanie na energię wiatrową.

Ponieważ coraz więcej producentów oryginalnego wyposażenia wykorzystuje kompozyty w różnych zastosowaniach, w przyszłości wykorzystanie kompozytów z włókna szklanego wygląda naprawdę obiecująco. W różnych branżach, użytkownicy poszukują produktów, które oferują lepszą jakość za niższe pieniądze i wydłużenie cyklu życia produktów. Z kolei przemysł kompozytowy rozpoczął inwestycje w nowe projekty badawczo-rozwojowe i próbuje zaistnieć w zastosowaniach wcześniej będące poza jego zasięgiem.

Rynek włókna szklanego – włókna w przeważającej mierze używanego jako zbrojenie – osiągnie na świecie w 2022 roku 9,3 mld dolarów, przy obecnym wzroście 4,5 procent w 2016 roku.

Obserwowany wzrost w budownictwie, rozwój infrastruktury budowlanej oraz infrastruktury wodno-kanalizacyjnej, zwiększenie produkcji na rynku motoryzacyjnym to główne bodźce napędowe rynku kompozytów na bazie włókna szklanego.

Dodatkowo globalne zapotrzebowanie na czystą energię i ulepszenie infrastruktury również przyczyni się w przyszłości do zwiększenia popytu na włókna szklane

Po stronie dostawców, firma Lucintel szacuje, że nastąpi rozbudowa lub modernizacja istniejących zakładów produkcyjnych o co najmniej 20 procent, tak aby zaspokoić popyt na włókna szklane w ciągu najbliższych dwóch, trzech lat. W 2016 roku globalna zdolność produkcji włókna szklanego przeznaczonego do zastosowania w kompozytach wynosiła 5,5 mld kg, co stanowi wynosi około 91 procentowy poziom wykorzystania obecnych możliwości produkcyjnych.

W ostatnich latach doszło do znacznych zmian w obrębie producentów włókna szklanego, poszerzających produkcję tego materiału nie tylko w Stanach Zjednoczonych ale i na całym świecie.

Johns Manville, AGY, Chongqing Polycomp International Corporation (CPIC) oraz Jushi utworzyli jednostki wytwarzające włókno szklane w Ameryce Północnej i Ameryce Południowej. Europejscy producenci włókna szklanego również poszerzyli swoje zdolności produkcyjne wypełniając próżnię, która powstała po nałożeniu cła antydumpingowego na chińskich producentów.

LANXESS zainwestował 19,5 miliona dolarów w zwiększenie zdolności produkcyjnych włókna szklanego w Belgii, natomiast Johns Manville zainwestował 65 mln dolarów rozwijając produkcję włókna szklanego na Słowacji.

Ponadto, znacznie zwiększono zdolności wytwarzania włókna szklanego na Bliskim Wschodzie przez chińskich producentów. W 2013 roku Jushi otworzył zakład w Egipcie o zdolność produkcyjnej 80.000 ton (176.3 mln funtów) na rok i zwiększył produkcję o kolejne 80.000 ton w roku 2016, a w latach 2017-2018, planuje osiągnąć do zdolności produkcyjne na poziomie 200.000 ton rocznie. CPIC utworzył joint venture z Abahsain Fiberglass ME (AFG) planując zbudować zakład o wydajności 200.000 ton rocznie.

Oprócz rozbudowy zdolności produkcyjnych zakładów, wiele firm opracowuje technologie produkcji zaawansowanych włókien szklanych o zwiększonej wytrzymałości na rozciąganie, lepszym module sprężystości oraz poprawionej odporności na wysoką temperaturę. W branży energii wiatrowej, zwiększając długość łopaty konieczne jest użycie materiałów o lepszych parametrach wytrzymałościowych w celu poprawy sztywności struktury i zmniejszenia jej wagi. Aby sprostać tym wyzwaniom, Owens Corning, Jushi i AGY uruchomiły produkcję włókien szklanych charakteryzujących się lepszymi parametrami wytrzymałościowymi. Niedawno, aby zaspokoić zapotrzebowanie w branży elektronicznej, firma AGY wprowadziła przędzę S-3 HDI charakteryzującą się niskim współczynnikiem rozszerzalności cieplnej i wysokim modułem sprężystości.

Aby zaspokoić zapotrzebowanie rynku i konkurować z włóknami węglowymi i innymi materiałami, producenci pracują nad opracowaniem włókien szklanych o wytrzymałości dwa do trzech razy wyższych niż obecnie istniejące produkty. Aplikacje takie jak łopaty turbin wiatrowych, ramy rowerowe i elementy konstrukcyjne pojazdów samochodowych i lotniczych wymagają wyższych wartości modułu rozszerzalności wzdłużnej oraz powinny być odporne na zginanie i występujące w strukturach odkształcenia.

Podsumowując, przyszłość kompozytów na bazie włókna szklanego jest bardzo obiecująca, ale konieczna jest ścisłą współpraca firm OEM i Tier 1 z dostawcami materiałów wzmocnienia wdrażając odpowiednie inwestycje dotyczące rozwoju nowych technologii wytwarzania włókien szklanych z lepszym stosunkiem masy do wytrzymałości i ceny oraz opracowania skutecznych rozwiązań z zakresu naprawy kompozytów i ich recyklingu.

autor: Magdalena Czeleń Jeszcze niedawno trudno było sobie wyobrazić, że mleko – kojarzone raczej z…

Firma HPE Polska, reprezentowana przez prezesa Grzegorza Szymańskiego, została zaproszona do Rady Biznesu przy Prezydencie…

🔔 DARMOWY WEBINAR🗓 1.04.2026 ⏰ 10:00-11:00👉 Rejestracja: https://www.amargo.pl/webinar_woda_01042026/Nagłe spadki ciśnienia w godzinach szczytu.Nieplanowane przerwy w…

Polski Klaster Technologii Kompozytowych (PKTK) zadebiutował na targach JEC World 2026 w Paryżu, organizując polskie…

Rozwój koncepcji Smart City coraz wyraźniej przesuwa się z poziomu wyłącznie systemów informatycznych w stronę…

Unia Europejska uruchomiła program SAFE UE (Security Action for Europe) – instrument o wartości do 150 mld euro,…

{kind=link}